摘要:在鄉(xiāng)村振興與新型城鎮(zhèn)化戰(zhàn)略深入推進(jìn)的背景下,國有大行服務(wù)重心下沉,人口與資金加速向城區(qū)流動(dòng),農(nóng)商銀行面臨農(nóng)村市場生存空間壓縮、城區(qū)市場拓展不足的雙重困境,個(gè)人存貸市場競爭力逐年下滑。本文以綿陽市場為研究對(duì)象,通過分析農(nóng)商銀行城區(qū)支行個(gè)人業(yè)務(wù)競爭態(tài)勢,剖析其競爭力衰減的成因,包括產(chǎn)品同質(zhì)化、價(jià)格競爭劣勢、科技賦能不足、市場定位失衡、運(yùn)營體系脫節(jié)等。在此基礎(chǔ)上,提出從客群分層與場景化產(chǎn)品創(chuàng)新、“網(wǎng)格化”精耕與營銷體系再造、科技賦能與組織效能提升三個(gè)維度提升競爭力的破局路徑,并構(gòu)建政策資源配套、風(fēng)險(xiǎn)防控、行業(yè)協(xié)同的戰(zhàn)略實(shí)施保障體系。通過構(gòu)建“金融服務(wù)—生活場景—產(chǎn)業(yè)需求”價(jià)值閉環(huán),讓農(nóng)商銀行在城區(qū)市場重構(gòu)中占據(jù)戰(zhàn)略制高點(diǎn)。

一、調(diào)研背景與市場格局演變

(一)城鎮(zhèn)化進(jìn)程中的金融資源重構(gòu)

綿陽市作為國家級(jí)科技城,2024年末城鎮(zhèn)化率已達(dá) 56.93%,城鎮(zhèn)常住人口達(dá)280.21萬,近十年增長96.35萬,經(jīng)濟(jì)總量突破4344億元。城區(qū)金融資源高度集聚,市轄區(qū)匯聚22家金融機(jī)構(gòu),形成國有大行、城商行、農(nóng)商銀行多元競爭格局。在此背景下,農(nóng)商銀行城區(qū)網(wǎng)點(diǎn)雖占據(jù)36.04%的存款余額,但個(gè)人存款市場份額僅12.83%,且近五年以14.12%持續(xù)下滑,面臨“農(nóng)村市場擠壓、城區(qū)拓展不足”的雙重困境。

(二)競爭格局中的農(nóng)商銀行定位挑戰(zhàn)

產(chǎn)品同質(zhì)化陷阱:“小額農(nóng)貸”“消費(fèi)貸”等核心產(chǎn)品面臨全面替代,農(nóng)行“惠農(nóng)e貸”、建行“快貸”等產(chǎn)品在額度、利率、線上化程度上更具優(yōu)勢,農(nóng)商銀行普通客戶線上貸款通過率不足30%,額度普遍受限。

價(jià)格競爭劣勢:存款利率被城商行壓制(如綿商行一年期定存利率高于農(nóng)商行10BP),貸款端遭大行“掐尖”,2024年農(nóng)行、工行城區(qū)個(gè)人貸款凈增額分別為農(nóng)商行的1.75倍、3.47倍,利率持平或略低。

科技賦能斷層:CRM系統(tǒng)客戶拜訪率僅36.33%,競爭性貸款客戶營銷系統(tǒng)運(yùn)用效率低下,數(shù)字化工具滲透率不足,導(dǎo)致“數(shù)據(jù)沉睡”與“精準(zhǔn)營銷缺失”并存。

二、城區(qū)業(yè)務(wù)競爭力現(xiàn)狀分析

(一)個(gè)人存款市場競爭力表現(xiàn)

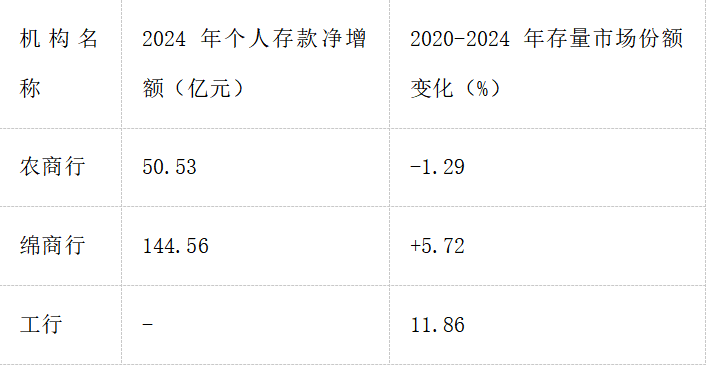

存量市場份額偏低:在占據(jù)70%以上資源的城區(qū),農(nóng)商銀行個(gè)人存款市場份額僅12.83%,遠(yuǎn)低于綿商行的17.49%,與工行11.86%的份額接近但增長乏力。

增量市場競爭弱勢:2024年農(nóng)商銀行城區(qū)個(gè)人存款凈增額50.53億元,僅為綿商行144.56億元的35%,近五年增量市場份額提升緩慢,且呈下滑趨勢。

市場份額持續(xù)萎縮:從2020年的14.12%下降至2024年的12.83%,五年間流失1.29個(gè)百分點(diǎn),而綿商行同期提升5.72個(gè)百分點(diǎn)至17.49%。

(二)個(gè)人貸款市場競爭力表現(xiàn)

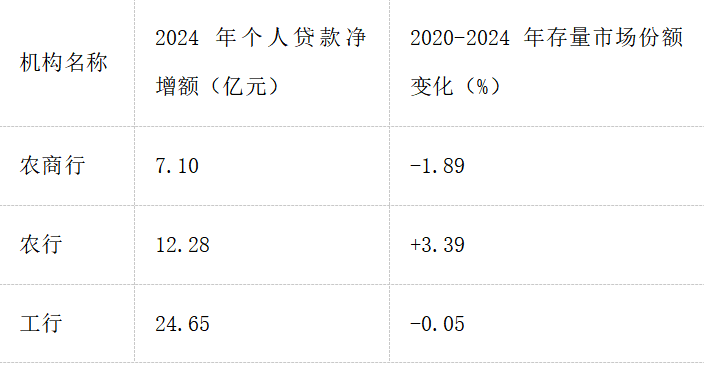

存量市場份額下滑:受國有大行業(yè)務(wù)下沉沖擊,農(nóng)商銀行城區(qū)個(gè)人貸款存量市場份額從2020年的25.96%下降至2024年的24.07%,減少1.89個(gè)百分點(diǎn),而農(nóng)行、建行分別提升3.39和0.43個(gè)百分點(diǎn)。

增量市場優(yōu)勢減弱:2024年農(nóng)商銀行城區(qū)個(gè)人貸款凈增額7.1億元,僅為農(nóng)行12.28億元的57.8%、工行24.65億元的28.8%,增量市場競爭力顯著下滑。

城區(qū)貢獻(xiàn)度大幅下降:城區(qū)支行在全行個(gè)人貸款增長中的貢獻(xiàn)度從2020年的60%驟降至2024年的15.05%,當(dāng)前增長主要依賴農(nóng)村市場。

三、競爭力衰減的多維成因剖析

(一)市場定位與客戶策略失衡

客戶結(jié)構(gòu)不合理:長尾客戶占比超60%,價(jià)值客戶流失嚴(yán)重,而大行聚焦高凈值客戶,城商行深耕社區(qū)客戶,形成差異化競爭優(yōu)勢。

增量競爭乏力:2024年農(nóng)商銀行個(gè)人存款凈增額50.53億元,僅為綿商行144.56億元的35%,增量市場被城商行和大行擠壓。

區(qū)域布局失衡:農(nóng)村市場雖占據(jù)75%以上份額,但城區(qū)市場拓展不足,未能形成城鄉(xiāng)聯(lián)動(dòng)的發(fā)展格局。

(二)運(yùn)營體系與行業(yè)趨勢脫節(jié)

營銷機(jī)制碎片化:依賴春節(jié)、“開門紅”突擊營銷,缺乏常態(tài)化網(wǎng)格管理,社區(qū)覆蓋率不足 30%,而綿商行通過“金融+社區(qū)”活動(dòng)實(shí)現(xiàn)周均2次高頻觸達(dá)。

人才戰(zhàn)力薄弱:客戶經(jīng)理占比僅30.14%,且存在“坐商思維”,對(duì)同業(yè)產(chǎn)品研究不足,面對(duì)客戶比價(jià)時(shí)議價(jià)能力缺失。

成本效益失衡:物理網(wǎng)點(diǎn)租金與人力成本占比超45%,但智能化改造滯后,單網(wǎng)點(diǎn)產(chǎn)能僅為國有大行的1/3,陷入“高投入低產(chǎn)出”循環(huán)。

(三)科技投入與數(shù)字化轉(zhuǎn)型滯后

科技投入差距懸殊:對(duì)比國有大行年均數(shù)百億科技投入,農(nóng)商銀行在AI風(fēng)控、大數(shù)據(jù)建模、智能營銷等領(lǐng)域投入不足1%,導(dǎo)致線上抵押貸款產(chǎn)品空白,線下辦理時(shí)效比農(nóng)行慢3至5個(gè)工作日。

數(shù)據(jù)應(yīng)用能力薄弱:客戶“畫像”顆粒度粗,缺乏消費(fèi)行為、社交數(shù)據(jù)等多維度標(biāo)簽,精準(zhǔn)營銷轉(zhuǎn)化率不足5%,遠(yuǎn)低于同業(yè)15%的平均水平。

系統(tǒng)運(yùn)用效率低下:2024年末CRM系統(tǒng)清單客戶拜訪率僅36.33%,個(gè)別行低于5%;競爭性貸款客戶營銷系統(tǒng)訪問量全省排名靠后,過程管控缺失。

四、競爭力提升的戰(zhàn)略路徑與實(shí)施策略

(一)客戶分層與場景化產(chǎn)品創(chuàng)新

客戶三維定位模型:

基礎(chǔ)客戶(社區(qū)居民):以社保卡、代發(fā)工資為入口,嵌入“社區(qū)養(yǎng)老金融”場景,如綿陽某支行聯(lián)合社區(qū)開展“適老化金融課堂”,半年新增存款8000萬元。

潛力客戶(小微企業(yè)主):移植農(nóng)村整村授信經(jīng)驗(yàn),升級(jí)為“整圈授信”,針對(duì)紡織、餐飲等行業(yè)開發(fā)“產(chǎn)業(yè)鏈貸”,參考“塑料貸”案例實(shí)現(xiàn)產(chǎn)業(yè)貸授信8000萬元。

價(jià)值客戶(公職人員/科創(chuàng)人才):推出“利率錨定+權(quán)益包”組合,利率與大行持平,附加子女教育、醫(yī)療“綠色通道”等非金融服務(wù)。

產(chǎn)品矩陣升級(jí)策略:

基礎(chǔ)產(chǎn)品優(yōu)化:線上小額農(nóng)貸額度提升至50萬元,通過率提升至 70%。

特色產(chǎn)品創(chuàng)新:農(nóng)業(yè)供應(yīng)鏈貸打通生產(chǎn)—加工—銷售數(shù)據(jù)鏈,商圈流水貸基于收單數(shù)據(jù)自動(dòng)授信。

創(chuàng)新產(chǎn)品開發(fā):加快線上抵押貸款產(chǎn)品研發(fā),實(shí)現(xiàn)與農(nóng)行等行同等辦理時(shí)效。

(二)“網(wǎng)格化”精耕與營銷體系再造

構(gòu)建四維網(wǎng)格管理體系:

物理網(wǎng)格:按街道/商圈劃分92個(gè)責(zé)任區(qū),配備“客戶經(jīng)理+行政網(wǎng)格員”雙人組。

虛擬網(wǎng)格:基于手機(jī)銀行用戶行為數(shù)據(jù),建立“消費(fèi)偏好—金融需求”標(biāo)簽庫,實(shí)現(xiàn)線上精準(zhǔn)觸達(dá)。

行業(yè)網(wǎng)格:聚焦科創(chuàng)園區(qū)、專業(yè)市場等,設(shè)立行業(yè)金融服務(wù)小組,采用“三級(jí)聯(lián)動(dòng)”模式(總行對(duì)接產(chǎn)業(yè)園區(qū),支行對(duì)接企業(yè)協(xié)會(huì),客戶經(jīng)理對(duì)接核心企業(yè))。

數(shù)據(jù)網(wǎng)格:整合工商、稅務(wù)、水電等政務(wù)數(shù)據(jù),構(gòu)建“五維評(píng)分卡”(信用/資產(chǎn)/黏性/潛力/社會(huì)關(guān)系),實(shí)現(xiàn)客戶分層定價(jià)。

創(chuàng)新常態(tài)化營銷機(jī)制:

時(shí)間維度:將“開門紅”單點(diǎn)營銷延伸為“四季攻勢”——春季社區(qū)服務(wù)節(jié)、夏季商圈消費(fèi)節(jié)、秋季產(chǎn)銷對(duì)接會(huì)、冬季返鄉(xiāng)金融季。

渠道維度:線上搭建“兩微一抖”矩陣,線下打造“15分鐘服務(wù)圈”,在超市、菜市場布設(shè)智能終端。

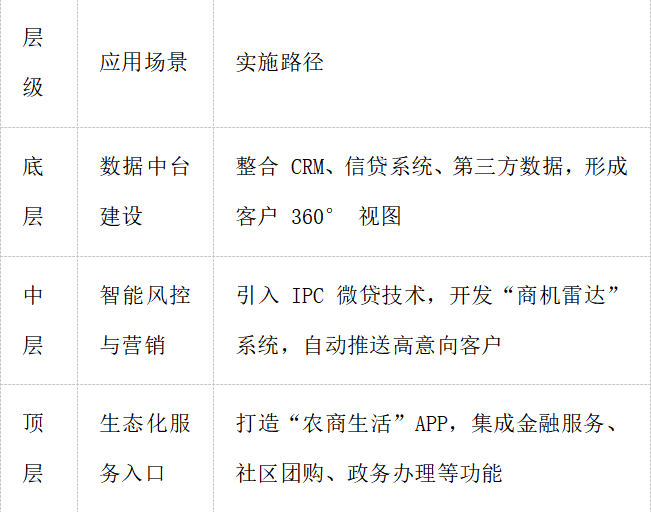

(三)科技賦能與組織效能提升

數(shù)字化工具三層架構(gòu):

組織變革配套措施:

人才激勵(lì):推行“增量計(jì)酬”機(jī)制,新增客戶績效系數(shù)提高30%,設(shè)立“客戶經(jīng)理等級(jí)制”。

流程再造:建立“301”辦貸模式(30分鐘申請(qǐng)、0人工干預(yù)、1 天放款),貸前調(diào)查時(shí)間從5天壓縮至2天。

成本管控:推進(jìn)“輕型網(wǎng)點(diǎn)”改造,智能設(shè)備替代率提升至70%,釋放30%柜面人員充實(shí)營銷一線。

五、戰(zhàn)略實(shí)施保障體系

(一)政策與資源配套

建議省農(nóng)商銀行設(shè)立“城區(qū)業(yè)務(wù)轉(zhuǎn)型專項(xiàng)基金”,按城區(qū)網(wǎng)點(diǎn)數(shù)量匹配科技投入(不低于年度利潤的5%),并出臺(tái)差異化考核政策:城區(qū)支行存貸利差考核權(quán)重降低10%,新增客戶數(shù)、線上業(yè)務(wù)占比等創(chuàng)新指標(biāo)權(quán)重提升至30%。

(二)風(fēng)險(xiǎn)防控與合規(guī)管理

建立風(fēng)險(xiǎn)預(yù)警模型:重點(diǎn)監(jiān)測客戶遷移風(fēng)險(xiǎn)(他行額度超過我行 150%時(shí)觸發(fā)策反流程)、利率波動(dòng)風(fēng)險(xiǎn)(運(yùn)用利率互換工具對(duì)沖 LPR 下行壓力)、操作風(fēng)險(xiǎn)(引入RPA機(jī)器人實(shí)現(xiàn)貸后檢查100%全覆蓋)。

強(qiáng)化合規(guī)管理:完善信貸全流程管控,加強(qiáng)線上業(yè)務(wù)合規(guī)性審查,確保創(chuàng)新業(yè)務(wù)合法合規(guī)。

(三)行業(yè)協(xié)同與生態(tài)共建

政務(wù)合作:對(duì)接不動(dòng)產(chǎn)登記中心,實(shí)現(xiàn)線上抵押登記“秒批秒辦”。

產(chǎn)業(yè)聯(lián)盟:加入科技企業(yè)孵化器,提供“孵化貸+股權(quán)融資”全周期服務(wù)。

社區(qū)聯(lián)動(dòng):承接老舊小區(qū)改造金融服務(wù),嵌入“適老化改造貸”“社區(qū)公益基金”等產(chǎn)品。

六、結(jié)論與展望

農(nóng)商銀行城區(qū)業(yè)務(wù)轉(zhuǎn)型本質(zhì)是“基因重組”,需堅(jiān)守“地緣人情”優(yōu)勢,注入“數(shù)字科技”新動(dòng)能。從綿陽實(shí)踐來看,通過“客戶分層+網(wǎng)格精耕+科技賦能”三維聯(lián)動(dòng),可望在3至5年內(nèi)實(shí)現(xiàn)城區(qū)個(gè)人存款份額提升至18%~20%、貸款份額穩(wěn)定在25%以上。未來競爭核心在于“生態(tài)位”構(gòu)建,誰能率先打通“金融服務(wù)—生活場景—產(chǎn)業(yè)需求”價(jià)值閉環(huán),誰就能在城區(qū)市場重構(gòu)中占據(jù)戰(zhàn)略制高點(diǎn)。建議四川農(nóng)商銀行以綿陽為試點(diǎn),加快推進(jìn)數(shù)字化轉(zhuǎn)型與生態(tài)化重構(gòu),形成可復(fù)制、可推廣的城區(qū)業(yè)務(wù)發(fā)展新模式。

固定廣告")

服務(wù)郵箱:agricn@126.com 違法和不良信息舉報(bào)電話:010-84395205

京公網(wǎng)安備 11010502040354號(hào) 互聯(lián)網(wǎng)新聞信息服務(wù)許可證10120170078 京ICP證05068373號(hào)

農(nóng)民日?qǐng)?bào)社主辦,中國農(nóng)網(wǎng)版權(quán)所有,未經(jīng)書面授權(quán),禁止使用

Copyright?2019-2025 by farmer.com.cn. All Rights Reserved

民”與科學(xué)家")

償糧食主產(chǎn)區(qū)?")

話 | 醫(yī)共體改革:下得去 留得住 用得好")

哭和憤怒")

業(yè)經(jīng)營主體何以成為提單產(chǎn)“生力軍”")

研行 | 光伏玻璃讓農(nóng)光互補(bǔ)實(shí)現(xiàn)“1+1大于2”")

研中國行|安徽蕪湖:小青梅帶動(dòng)農(nóng)民增收")

全國高溫健康風(fēng)險(xiǎn)預(yù)警發(fā)布!這幾點(diǎn)一定要注意→點(diǎn)擊播放視頻")